小编和一些朋友聊起加拿大信用卡,时不时就会听到类似“**卡年费**,返现才**%,不如**”的说法,即仅仅围绕日常返现来讨论年费卡的好坏。

这种说法,真的有意义吗?请先记住这一结论——年费卡的重点不是返现,而是权益、开卡奖励。返现或着日常消费所得积分对年费卡来说只是副产物。【原创】信用卡自带保险解读

这是一条很简单的道理。

我们来做一个简单计算。在加拿大,现在一张带延误险(单次理赔上限$500)的信用卡年费是$99起步,返现比率按American Express SimplyCash Preferred的2%算;对比无年费情况下、毫无权益的Rogersbank Platinum MasterCard 1.75%。单算消费回报,$99/(2%-1.75%)=$39600。也就是说,理赔一次,最多能抵得上你每年刷4w、连刷5年所产生的返现差额。

还比如,AmEx Marriott Bonvey虽然收$120年费,但开卡消费$1,500就给70,000 Marriott Bonvoy points,算上这$1,500消费积分所得,兑换Cat 2的酒店可以兑换7晚,这价值就接近$900了;第二年起,每年送一张住宿券,难道还值不了$120?这还不必说运通本身的各种Offer,年费轻松回本。更何况大多数无年费卡的综合消费回报率只在1%甚至更低,羊毛薅到位,权益用得好,年费是完全可以轻松回本,而且不耽误拿较高比例返现。

同理,还比如有朋友对AmEx信用卡望而却步的理由是“接受的商家不多”。不接受AmEx的商家,无非是一些小餐馆和华人超市,以及PC旗下超市,一年刷到头撑死了返现也就在$100~$200。大品牌、大商场、连锁基本都支持AmEx。只要稍大额的消费用上AmEx就亏不了,比如机票/酒店/手机/电脑/Canada Goose;配合Plastiq,还能利用本来就要交的地税、各种账单完成开卡奖励的消费要求或者赚取积分。与此同时,延误险一把就能拿回来$500。何必要去纠结吃饭买菜那几毛一块的返现?

搭配一些开卡奖励,比如曾经Scotiabank Momentum Visa Infinite首免再返$100,相当于免了两年年费,何来负担?

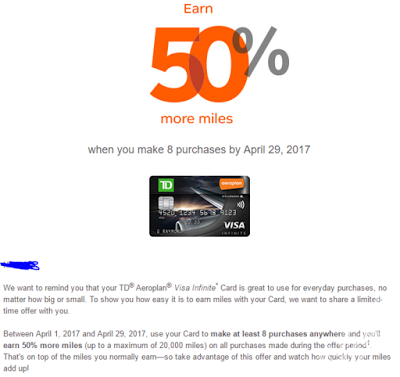

年费卡还专享一些消费积分加成,以及其他大毛小毛,比如今年有TD Aeroplan Visa Infinite持卡人收到了如下offer——4月29号之前消费超过8次,就可多得50%的Aeroplan里程(up to 20,000 miles)。2w miles价值已经大于$200,远超过此卡年费$120。BTW,此卡现在还有连刷三次Apple Pay送1000 Aeroplan Miles的活动,就是白送>$10。这些优惠,无年费卡是根本不可能享受到的。

什么?你说你不旅游出行?那么最多延保两年(对比常规的一年)、道路救援、价格保护(买的东西降价退差价)甚至更长的购物保险(180天内遗失,对比于常规的90天)总能用得上吧?计算和前面也是雷同。

这里简单说说价格保护的意义。肯定会有人说,“我可以等降价再买啊”。我们买来东西,是要用的,用的过程中,它可能已经给你创造了额外的、不能简单用金钱衡量的价值——“早买早享受”。咳咳,举个可能不太恰当的例子,你今天买了一辆法拉利,可能过几天恰好认识了白富美,抓住了这个时间点,可能就登上人生巅峰了;如果等法拉利降价再买,那么认识白富美的时机,你可能就华丽丽的错过了。这个知识点请自行体会。价格保护,既能让你“早买早享受”,又能让你获得更好的入手价格,何乐而不为?

不过,小编这里谈的带权益年费卡,年费基本都是$99起步的。千万不要去开五大行年费$50以下的信用卡(除非可免除),无非是多加一个租车保险,已经有无年费信用卡可以保障,比如American Express SimplyCash Preferred。

总而言之,正如小编在早先的帖子【分享】年费返现卡/旅行卡适合你吗? 中所说,挑选年费卡,一定要针对自身权益需求。信用卡权益用好了,收益远高于那点百分之一二的消费回报。

原创文章,作者:MUNCNSTU,未经许可禁止转载。获得转载许可后,请注明出处:https://muncnstu.com/discussion/does-rewards-really-matters-for-cards-with-annual-fee/