(题图来自网络)

原作者:久不联系常在心

见今天有点空,又见这几个星期论坛上有人说起信用卡提现的问题。我对它也是有点心得。打算分享一下。现在大家学学习习。总比说来说去的CIBC强吧。

相信大家每个人都会有一张,或者许多张信用卡。有时候撸毛的朋友只关心申卡是否成功,下卡后奖励积分什么时候到账,又或者打算怎样去消费这张卡。往往很多人都不太清楚信用卡有一项功能叫CASH ADVANCE.简单来说叫“现金透支”。

“现金预支”就是个人通过信用卡提取现金,信用卡是银行签发给个人的可透支,先消费后还款的金融工具。通常在ATM一般都可以拿到MAXMIUM的$1000,但也要看卡对持卡人的限制limit。有些人是$500,或者更少。基本一下卡正常的都是$1000的。

WITHDRAW额度其实是可以调的。只要你打电话去卡中心,和它说我想调低一点取现的额度。那是可以的,一般最低只能调到$200一天,一个星期$600。注意了,当你把取现额度调低之后,过一段日子,你又想提高取现额度的话,有时候卡中心要根据你在该银行的信用等级来衡量你的要求是否批准。

例如我的例子。我的TD信用卡。早几个月的时候我把卡的取现额度调到最小($200),过了3个月,我反悔了。我打去card centre要求提额(取现额),它说最多给我提$200,就是一天$400,一个星期$1200。为什么?银行不是鼓励你用信用卡的钱吗。原来这种提额也是看电脑的,因为电脑显示$400就$400。我接着说我下个月要去美国旅游,可能在美国需要一些急用的现金,你给我提到$400和$200有区别吗?然后接线的就HOLD了我1分钟,结果告诉我,同意我提回到$1000。我相信可能没有很多人知道,也没有很多人会这么做,的确我曾经试过。

回归正传,如果有一天你身上没有任何现金,没有银行卡,只有一张信用卡,而自己急需从信用卡里取了$1000先用。大家都知道从信用卡里拿钱的利息都很高,但大家只知道高,但怎么高法?除了年利率是22.99%-29.99%不等。还有cash advance fee 1%-3%不等,利息还按当天开始计算,直到你把欠款给还上为止。说到这里,是不是第二天我把那$1000块还上,利息就立刻停止呢。你觉得呢?

我举个例子,我的信用卡的从1号-31号一个周期,也就是说31号出statement。我从1号到15号的期间,我的信用卡消费了$1000,然后在16号的时候我在ATM cash advance了$1000现金。也就是说现在卡的balance是$2000+flat fee。如果你第二天想确保银行立即停止计算利息,你必须要支付$2000+flat fee,并且支付后一定要等电脑更新余额为$0后,才可以继续用卡。否则利息有可能继续在算。所以说通常我们说的“有借有还”就好像用不上来了,不是借一千现金,还一千现金吗。有人说信用卡也是一个消费陷阱,现金透支也是一种透支陷阱。

如果我在第二天只把$1000还上,到了31号的statement出来后,那一千块的利息才停止(从16号-31号是算利息的)。为什么会这样,那就是遵从银行还款从低利息的款项开始还起。所以那1000块会先偿还正常消费(purchase)的部分,多出的部分才会apply到现金透支的$1000。我也可以这么说吧。在你statement没有出之前,你full paid 一次就等于你出一次statement。我是这么理解的,不知道大家明白不。所以说statement出来前把部分欠款还上还是有好处的,毕竟单出来前和出来后还款对于那个月不能full paid的人来说是很大帮助的,至少利息已经少很多。更何况欠款还滚到下个月呢。

TLDR:信用卡payment偿还的顺序是(请以具体cardholder agreement为准)——先付利息,再付各种fee,再付入账交易(含purchase/cash advance/balance transfer,按利息由低到高)。以上面所说为例,虽然在第二天还了$1,000,但是这一天里产生了利息,按照偿还顺序,你只付了flat fee、利息以及大部分purchase,还有一大部分本金没有还上。所以此刻计息尚未停止,并且仍以$1,000为本金在计算!

大家在使用信用卡的时候,如果真的最近周转不灵的,等现金使用的话,最好用一张原始balance为$0的卡来透支现金最好。现金拿了之后就先不要用这张卡了。等钱能周转了及时把钱还上。我并不是说大家使用cash advance不好,而是必要时使用,可能立刻拿到一笔钱来周转其实是不错的,总好过你撕破脸问朋友亲戚们借吧。

信用卡Cash Advance最重要的一点就是还款方式一定要正确(电脑系统清零了后再继续用卡),适当的使用还是有好处的。银行毕竟只想是赚钱,如果你能借银行的钱去赚钱,少少的一些利息又算得了什么呢?你说呢?

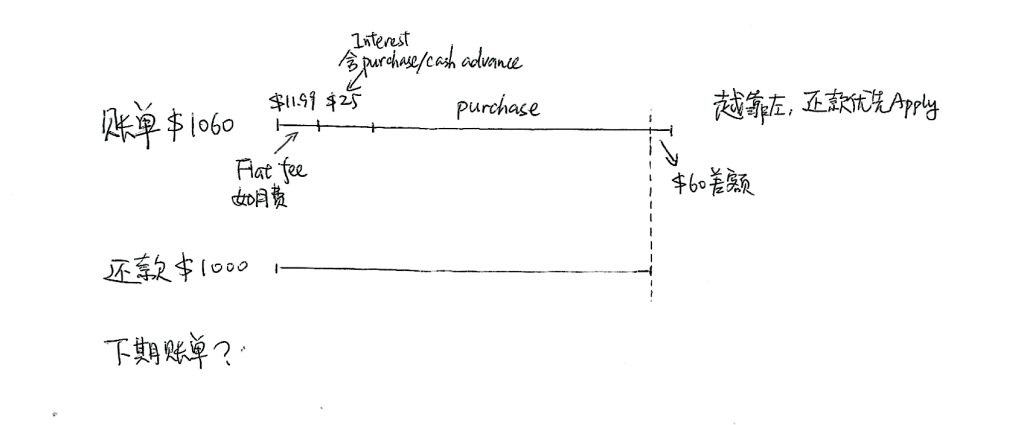

小编补充1:图解还款优先级(产生利息了怎么办)

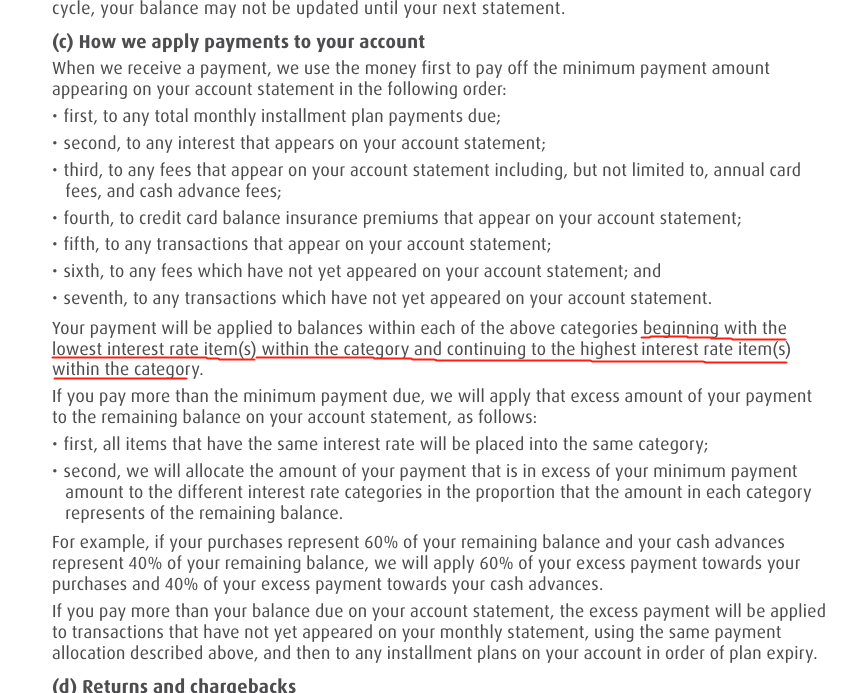

笔者这里简单举一个(稍微极端的)例子,假设有一张稍早的账单,由于某种原因产生了利息$25并体现在了目前这张【已出账单】上。假设这张信用卡有$11.99月费,目前【已出账单】总额$1060,由于疏忽截至Due date仅还入$1000,那么情况如下图所示。

$1000的还款将优先被还入Flat fee、Interest,导致Purchase部分还有$60未还。故这期账单没有Fully paid,就会以此账单全部的Purchase部分为本金($1060-11.99-25=1023.01)计算【下一笔还款】到账前的Purchase interest,而不是仅计算$60产生的利息。如果【下一笔还款】仍没有完全付掉账单,那么依照同样原则产生新的“本金”开始计算利息。注意,两笔还款之间可能已经产生了新的利息。

现在来解答“产生利息了怎么办”的问题。

如果仅是因为网银还款到账一两天的误差而【首次】产生利息,那么可以尝试联系信用卡公司免去。此后按前文所述,还款并等待至Available balance=credit limit时再开始使用信用卡,因为目的是使信用卡“尽快停止计息”。

小编补充2:Balance Transfer

Balance Transfer的一大意义在于可以“低息借钱”——银行或信用卡公司可能会向你提供0~5% fee不等、一定期限内0% Balance Transfer interest的promo。一般认为0~2% fee+0% 12-month interest是不错的offer,在高息时期,3% fee也算勉强可以接受。

Balance Transfer可以将钱转到一般的银行账户,也可以直接还去别家的信用卡。一般来说不允许转入同银行/信用卡公司的其他账户(这不摆明了薅人家吗)。Balance Transfer的数额+手续费不能超出卡的可用额度。比如信用卡总额度和可用额度均为$8,000,fee为1%,那么可转出的数额为8000/(1+0.01)=7920

重点一:已经在Balance Transfer的信用卡不要用于消费,也不要用已经有Balance的信用卡做Balance Transfer。原因和前面所说的”还款顺序“一样,因为此时的Balance Transfer利率为0%低于Purchase 22~23%,故还款会先进入Balance Transfer直到全部还满才去还Purchase!

重点二:仍然要偿还每个月账单上的minium pay。如果是无年费信用卡,Balance Transfer后的第一个账单这个数字是Balance Transfer fee+10,在前面的例子中便是$90,此后是$10;如果有年费,Po年费那个月的账单min. pay会加上年费。这些账单一定要在截止日期前还掉,建议是一出就还!毕竟只是个小数目,切莫因小失大。

重点三:银行很可能不会提醒你12-month截止到何时,所以必须自己做好记录和提醒,或者询问客服。笔者推测是优惠到Balance Transfer后的第十二个账单,所以出到第十一个账单就要注意了。假设你1.21 bt一笔,12.31出了账单还是0%,grace period到1.20,那可能这个账单就要在due之内pay in full了。且注意,11.30那天的账单可能不会提醒你“下个账单是最后一张0% Balance Transfer优惠账单”,12.31的账单也未必会提醒你“这是最后一个0% Balance Transfer账单”。到了1.21可能就给你开始按照正常利率计息。你如果傻傻等到出下一个账单(~1.31),那时大概率会发现Balance Transfer不是0%并且已经产生利息。

最后审阅:2024-JAN-8

本文来自投稿,版权为原作者与MUNCNSTU共同所有,谢绝转载。本文链接:https://muncnstu.com/discussion/secret-of-cash-advance/

![[Expired] 为什么要申请一张AmEx Air Miles系列信用卡](https://muncnstu.com/wp-content/uploads/2018/05/amex-air-miles-480x300.png)